Le marché immobilier français traverse une période de profonde mutation. Après des années de surchauffe suivies d’une correction marquée, l’année s’annonce comme celle de la normalisation et de la sélectivité. En parallèle, le marché du viager — autrefois considéré comme une niche confidentielle ou un sujet tabou — connaît une restructuration majeure et s’impose désormais comme une alternative patrimoniale de premier plan.

Voici une analyse détaillée de l’état des lieux, des dynamiques de prix et des perspectives de ces deux marchés interconnectés.

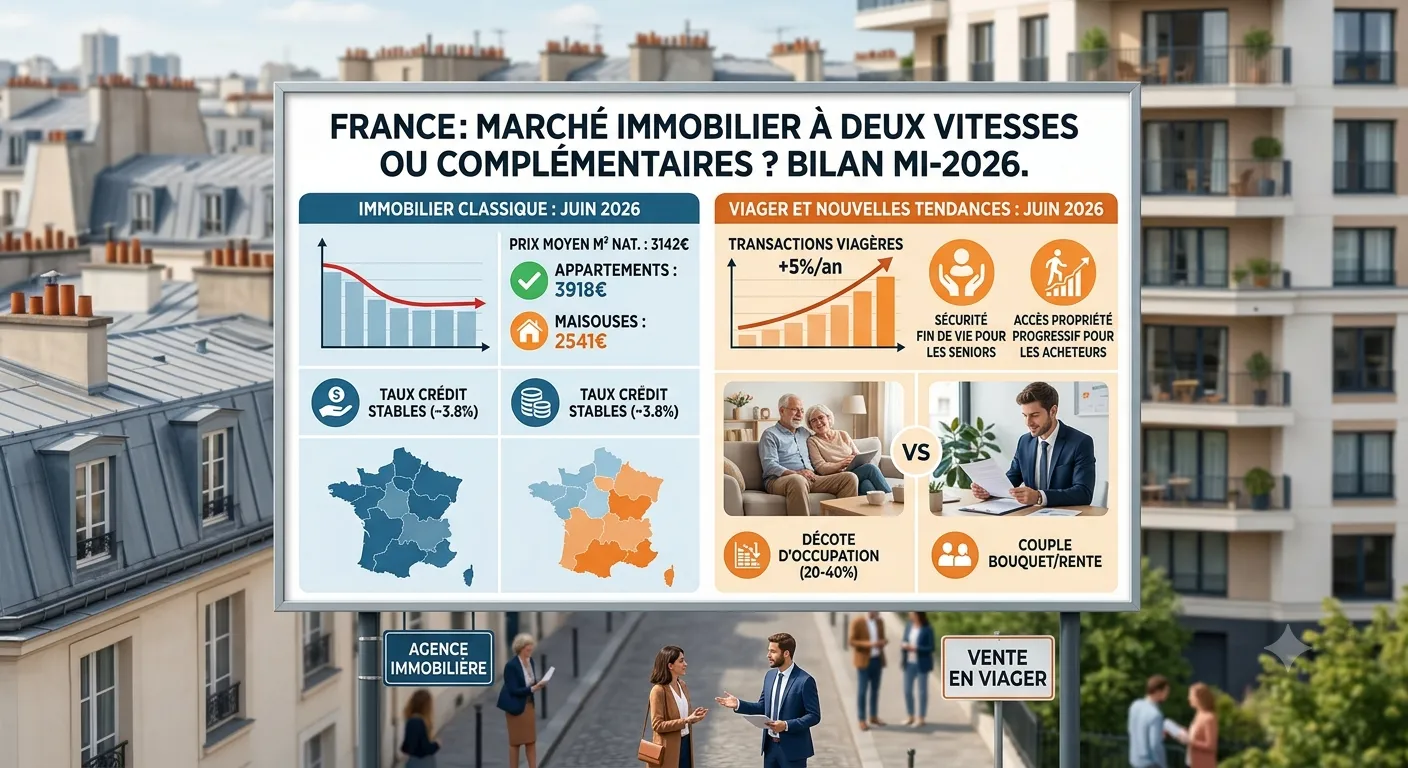

1. Le marché immobilier classique : entre stabilisation globale et vigilance

Le premier semestre s’achève sur un constat de stabilisation précaire. Après le retour d’une légère croissance l’an passé, les professionnels du secteur (notamment la FNAIM) observent des signaux contrastés qui incitent à la prudence : le retour d’une inflation rampante et des taux d’intérêt qui restent stables mais élevés par rapport à la décennie précédente (autour de 3,5% à 4% pour les crédits à l’habitat) pèsent sur le pouvoir d’achat des ménages.

Les prix au mètre carré à l’échelle nationale

À l’échelle nationale, le prix moyen du mètre carré s’établit autour de 3 142 €, mais cette moyenne cache, comme toujours, de profonds écarts selon la nature des biens et leur localisation :

- Les appartements : Ils affichent une relative résilience avec une moyenne nationale de 3 918 €/m². Sur un an, ils progressent légèrement (environ +1,8%), portés par la demande dans les grandes métropoles et le retour des investisseurs vers les petites surfaces.

- Les maisons : Le segment des maisons individuelles subit un léger repli (environ -1,6% sur un an), s’établissant à une moyenne de 2 541 €/m². Le coût de la rénovation énergétique et l’éloignement géographique de certains biens freinent les acheteurs.

Une France immobilière à trois vitesses

Le territoire se fragmente de manière très nette selon l’attractivité économique et géographique des régions :

1. Les métropoles sous tension

Paris repasse sous la barre symbolique des 10 000 € (moyenne autour

de 9 700 €/m² pour un appartement). Les prix s’y stabilisent après

la correction des dernières années.

2. Les régions littorales et dynamiques |

La Côte d’Azur (Nice à 5 216 €/m²) et la Bretagne (Vannes, Lorient)

continuent de grimper, portées par les acheteurs aisés et les seniors.

3. La France rurale et des villes moyennes

Des écarts majeurs subsistent : la Creuse stagne autour de 1 000 €/m²

tandis que des villes comme Saint-Étienne (1 221 €/m²) restent très

accessibles.

2. Le marché du viager : l’accélération d’une alternative moderne

Le viager n’est plus le parent pauvre de l’immobilier. Avec environ 5 500 à 7 000 transactions annuelles en France (soit environ 0,5% à 0,7% du volume global des ventes), ce marché affiche une croissance structurelle de près de +5% par an.

Ce dynamisme repose sur une conjonction idéale de facteurs démographiques et économiques. D’un côté, le vieillissement de la population et la baisse du pouvoir d’achat des retraités poussent les seniors à chercher des compléments de revenus. De l’autre, les difficultés d’accès au crédit bancaire classique incitent les trentenaires et quarantenaires à chercher d’autres moyens d’investir.

Le viager occupé, roi du marché

Le viager occupé représente près de 90 % des transactions. Dans ce schéma, le vendeur (crédirentier) conserve son Droit d’Usage et d’Habitation (DUH).

La valeur économique d’une telle transaction s’articule autour de deux éléments clés, fortement influencés par les prix de l’immobilier classique :

- La décote d’occupation : En échange du fait que l’acheteur ne peut pas habiter ou louer le bien immédiatement, le prix d’achat initial subit une décote mécanique, souvent comprise entre 20 % et 40 % de la valeur vénale du bien. Dans les zones très chères (comme les Alpes-Maritimes ou la côte bretonne), cette décote rend des biens haut de gamme accessible à des budgets intermédiaires.

- Le couple Bouquet / Rente : L’acheteur verse un capital initial à la signature (le bouquet, souvent fixé à 20% ou 30% de la valeur décotée), puis une rente mensuelle à vie. Avec la hausse de l’espérance de vie calculée par l’INSEE, les tables actuarielles utilisées par les notaires sont de plus en plus précises, limitant les risques d’erreurs de calcul qui ont longtemps alimenté les clichés sur le viager.

Exemple concret du marché : Pour un bien estimé à 250 000 € en valeur classique, la décote d’occupation peut abaisser la base réelle à 175 000 €. L’acheteur peut alors s’entendre sur un bouquet de 50 000 € et une rente mensuelle de 900 €, évitant ainsi de passer par un crédit bancaire lourd et coûteux aux taux actuels.

3. Pourquoi le viager et l’immobilier classique convergent

Les deux marchés se complètent désormais dans les stratégies patrimoniales des Français. L’évolution des mentalités fait que le viager est perçu comme un contrat socialement utile : il permet une transition de richesse intergénérationnelle de son vivant.

Pour les vendeurs (Seniors) : Sécuriser la fin de vie

Face aux incertitudes liées au financement des retraites et de la dépendance, la vente en viager permet aux seniors de monétiser leur patrimoine immobilier (souvent leur seule richesse tangible) sans quitter leur logement. Le bouquet permet souvent de faire une donation de son vivant à ses enfants ou petits-enfants, tandis que la rente sécurise le quotidien. De plus, la fiscalité sur la rente est très avantageuse, bénéficiant d’un abattement qui augmente avec l’âge du vendeur au moment de la signature (par exemple, 70% d’abattement si le vendeur a plus de 70 ans).

Pour les acheteurs (Investisseurs) : L’épargne progressive

Pour la génération des 35-50 ans, le viager occupé remplace avantageusement l’investissement locatif traditionnel. Ce dernier est devenu complexe en raison de la sévérité des normes climatiques (interdiction progressive de louer les passoires thermiques) et de la gestion des impayés. En viager, l’investisseur achète un bien décoté, ne subit aucune gestion locative, et le vendeur prend généralement à sa charge l’entretien courant du logement. C’est une forme de crédit gratuit et indolore, indexé sur l’immobilier tangible.

Conclusion et perspectives pour le second semestre

Le mot d’ordre pour la fin de l’année est la lucidité. Le marché immobilier classique montre que la pierre reste une valeur refuge, mais que les acheteurs ont repris la main et négocient fermement les biens présentant des défauts ou de mauvaises performances énergétiques.

Quant au viager, sa structuration et sa professionnalisation en font un outil d’optimisation financière incontournable. Que ce soit à travers le viager classique, la nue-propriété ou la vente à terme (qui supprime l’aléa de la longévité en fixant une durée de paiement précise), les formules de vente adaptées se multiplient pour répondre à un marché immobilier de plus en plus contraint. Plus que jamais, la réussite d’un projet immobilier passe par une estimation rigoureuse de la valeur vénale des biens et par un accompagnement juridique strict.

Nos derniers articles

- Canicule et grand âge : Le guide complet pour protéger nos seniors et garder sa maison au frais tout l’été

- Viager : Usufruit vs Droit d'Usage et d'Habitation (DUH)

- Travaux et Viager : Qui Paie Quoi ? Le Guide Complet (Articles 605 & 606)

- La Canicule : Comprendre, Survivre et S'Adapter à la Chaleur Extrême

- La Fête des Mères : Histoire, Évolution et Nouvelles Tendances